Não há quem não tenha ouvido falar em juros no Brasil. O assunto aparece nas notícias, nas conversas do dia a dia e, claro, afeta quem empreende ou consome. Só que entender o que realmente são tantos percentuais pode ser a chave para tomar decisões bem melhores. Afinal, na hora de investir, tomar crédito ou planejar o caixa da empresa, errar na conta dos juros pode custar caro.

Convido você a seguir comigo nesta leitura para simplificar, esclarecer e mostrar o que está por trás dos números. Vamos entender desde o conceito básico até exemplos práticos de cálculo e os reais impactos para negócios e pessoas físicas. E, como sempre, ao tratar de gestão financeira de excelência e controle de resultados, o Lure Control faz a diferença. Mas sobre isso, falo mais adiante.

O conceito de juros e suas variações

Juros, no cotidiano financeiro, são a remuneração pelo uso do dinheiro no tempo. Ao emprestar recursos, quem cede espera receber uma recompensa. Já quem pega emprestado, paga por utilizar o capital de terceiros. É simples assim – mas vai ficando mais complexo conforme avançamos nos detalhes.

Os principais tipos de juros que aparecem no Brasil são:

- Juros simples

- Juros compostos

- Taxa nominal

- Taxa efetiva

Aqui, o mais importante é diferenciar:

Juros simples e compostos não são a mesma coisa.

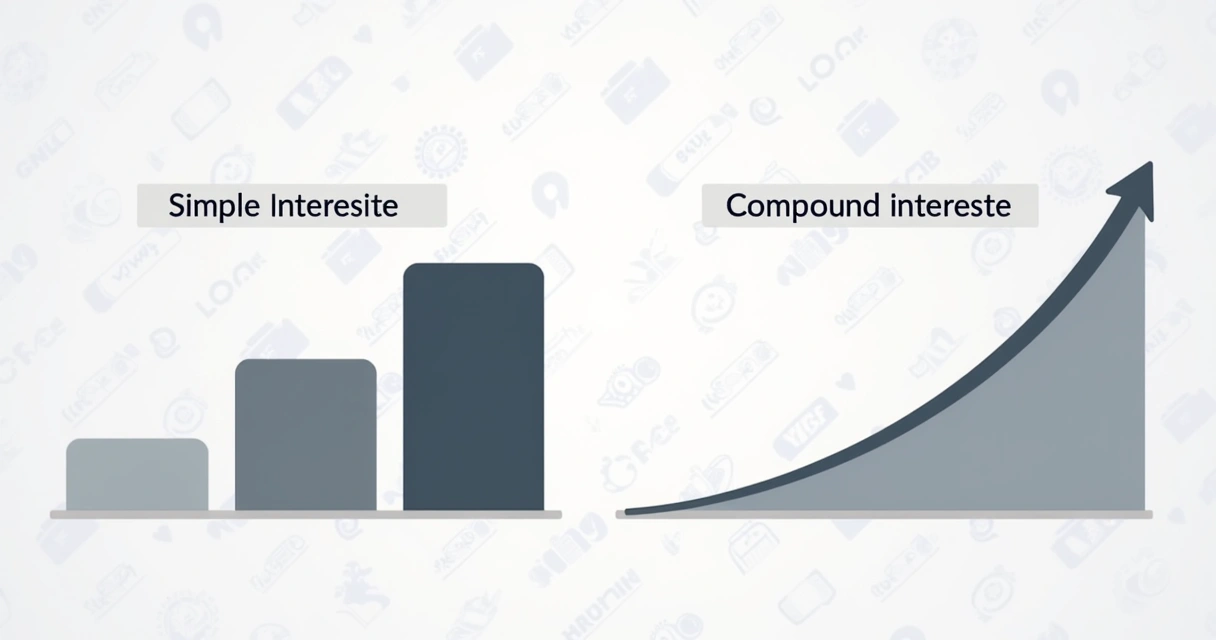

Juros simples: o cálculo direto

O modelo mais direto. Nos juros simples, a remuneração incide apenas sobre o valor original (capital inicial).

A fórmula:

J = C x i x t

Onde: J = juros C = capital inicial i = taxa de juros por período t = tempo (quantidade de períodos)

Exemplo prático: Suponha um empréstimo de R$ 5.000 a 2% ao mês, por 6 meses.

- J = 5.000 x 0,02 x 6 = R$ 600

- Valor final = R$ 5.600

Juros compostos: o poder da capitalização

Já nos juros compostos, os rendimentos de cada período são somados ao saldo, e o novo valor serve de base para o próximo cálculo. Por isso, o crescimento é exponencial.

A fórmula é:

VF = C x (1 + i)^t

Onde: VF = valor final C = capital inicial i = taxa de juros por período t = número de períodos

Exemplo prático: Se aplicarmos os mesmos R$ 5.000, por 6 meses a 2% ao mês, teremos:

- VF = 5.000 x (1 + 0,02)^6 ≈ R$ 5.628

- Juros acumulados = R$ 628

A diferença entre simples e compostos fica clara: com os compostos, o crescimento dos juros acelera ao longo do tempo.

A taxa básica no Brasil: selic

Quando se discute “juros no Brasil”, normalmente se fala, antes de tudo, da taxa básica, a Selic. Ela regula o restante das taxas aplicadas para empréstimos, financiamentos e até investimentos. A Selic – sigla para Sistema Especial de Liquidação e de Custódia – corresponde aos juros negociados entre instituições financeiras diariamente, lastreados em títulos públicos federais (https://www.infomoney.com.br/guias/taxa-selic/).

Tudo no mercado gira em torno dela.

Desde julho de 2025, a Selic se mantém em 15% ao ano. Parece elevado? Pois é, mas há motivos. O Banco Central, liderado por Gabriel Galipolo, deixou claro que o índice precisa permanecer alto diante do risco de inflação sair do controle. Mesmo com expectativas de inflação menores para 2027, previsões se mantêm acima da meta oficial – com 4,86% em 2025, 4,33% em 2026 e 3,97% em 2027 (https://www.reuters.com/world/americas/brazil-central-bank-chief-flags-still-sluggish-convergence-inflation-2025-08-27/).

Com essa postura, o Banco Central tenta não só controlar preços, mas também alinhar o dólar, estimular ou segurar o crédito e proteger a economia frente a choques internos e externos.

Como a taxa é definida: papel do copom e cenários econômicos

A Selic não é escolhida ao acaso. Ela é definida a cada 45 dias, nas reuniões do Comitê de Política Monetária (Copom), formado pelo presidente e diretores do Banco Central (https://www.cnnbrasil.com.br/economia/taxa-selic-o-que-e-como-e-definida-e-quais-fatores-influenciam-seu-sobe-e-desce/). Os membros analisam uma série de variáveis:

- Índice de preços ao consumidor (inflação)

- Câmbio (valor do real em relação a moedas estrangeiras)

- Crescimento econômico (PIB)

- Emprego

- Expectativa do mercado para inflação futura

- Risco de crédito e conjunturas internacionais

Se houver risco de inflação subir muito, aumenta-se a Selic para frear o consumo e segurar preços. Se a economia está estagnada, pode-se reduzir a Selic para estimular investimentos e consumo.

Os impactos práticos para empresas e investidores

No cotidiano, a taxa de juros básica define o custo dos financiamentos, o rendimento dos investimentos de baixo risco (como Tesouro Selic) e até mesmo os pagamentos parcelados no comércio.

- Quando a Selic está alta, empréstimos e financiamentos encarecem, o crédito fica mais seletivo, e investimentos conservadores remuneram melhor.

- Com Selic baixa, financiamentos ficam mais acessíveis, investimentos em renda fixa perdem atratividade, e o mercado busca alternativas de maior risco.

No processo de reestruturação financeira, entender e prever movimentos das taxas pode ser decisivo para evitar o endividamento excessivo e buscar melhores condições. É por isso que a controladoria financeira empresarial, como oferecida pelo Lure Control, atua como um verdadeiro centro de comando, monitorando o cenário externo e interno e orientando a tomada de decisões.

Muitos ainda desconsideram o Custo Efetivo Total (CET) ao contratar crédito ou ao aplicar. O CET envolve não só a taxa nominal de juros, mas também tarifas, impostos, seguros e outras despesas incidentes. Só com uma análise completa é possível comparar verdadeiramente as alternativas.

Exemplo prático: cálculo do custo efetivo

Imagine uma empresa que busca um empréstimo de R$ 100.000 por 24 meses, com taxa de 1,8% ao mês. Há, ainda, taxas mensais administrativas que equivalem a 0,2% do valor do saldo devedor. O cálculo correto do custo exige considerar todos estes valores ao longo do tempo.

Ao longo dos 24 meses, os juros compostos e as taxas se acumulam, podendo elevar significativamente o valor total pago pelo empréstimo. Esse exemplo ilustra bem como o Custo Efetivo Total supera o valor aparente dos juros divulgados na propaganda.

- Atenção: ferramentas de consultoria como o Lure Control são fundamentais para simular cenários, avaliar alternativas de crédito e investir com acompanhamento detalhado. Nossos diferenciais superam consultorias tradicionais que nem sempre são transparentes no detalhamento dos custos ou na abordagem personalizada.

Decisões inteligentes em cenários de incerteza

O movimento das taxas de juros no Brasil está longe de ser linear ou 100% previsível. Políticas do Banco Central, pressões externas (como valorização ou desvalorização do real frente ao dólar), choques nos preços de commodities, ou até graves crises políticas podem alterar bruscamente o cenário. As reuniões do Copom buscam antecipar essas tendências, focando nas metas de inflação de médio e longo prazos, embora o ritmo de convergência nem sempre agrade o mercado.

Recentemente, inclusive, março de 2025 trouxe um cenário de Selic mantida em patamares elevados, pois as projeções de inflação ainda superam a meta oficial. E, mesmo com o real fortalecido, o receio com uma reação do emprego pressionando preços impede reduções mais rápidas (https://www.reuters.com/world/americas/brazil-central-bank-chief-flags-still-sluggish-convergence-inflation-2025-08-27/).

É neste contexto repleto de nuances que ferramentas realmente consistentes de controladoria financeira fazem diferença. O Lure Control foca no alinhamento entre orçamento, fluxo de caixa e riscos. Isso ajuda empresas a entender se é mais estratégico antecipar receitas, buscar crédito ou investir – sempre considerando políticas monetárias futuras. Veja conteúdos práticos para otimizar o fluxo de caixa e estratégias financeiras eficazes para o próximo ano.

Conclusão

Compreender os conceitos por trás da taxa de juros, saber diferenciar entre simples, compostos, entender a Selic e o CET, pode parecer um desafio para quem está começando. Mas a diferença no bolso e no futuro da empresa é enorme. O cenário é incerto? Talvez. Mas com planejamento, análises detalhadas e a consultoria certa, dá para transformar incertezas em vantagens.

Se você quer ir além das dúvidas, controlar verdadeiramente sua saúde financeira e tomar decisões gerenciais com segurança, conheça o Lure Control. Estamos prontos para levar sua empresa a outro patamar. Entre em contato e descubra nossas soluções personalizadas. Uma gestão financeira estratégica pode fazer toda a diferença no sucesso do seu negócio.

Perguntas frequentes sobre taxa de juros

O que é taxa de juros?

Taxa de juros é o percentual cobrado pelo empréstimo de dinheiro ao longo do tempo. Ela representa a remuneração do capital cedido por quem empresta e o custo para quem toma dinheiro emprestado. No Brasil, pode referir-se tanto à Selic quanto a taxas de crédito e investimento no mercado.

Como calcular a taxa de juros?

O cálculo depende se os juros são simples ou compostos. Nos simples, multiplica-se o valor inicial pela taxa e pelo tempo (J = C x i x t). Nos compostos, o capital é atualizado a cada período (VF = C x (1+i)^t). Também é fundamental considerar o Custo Efetivo Total, que adiciona taxas e encargos ao cálculo da taxa nominal.

Quais são os tipos de juros existentes?

Há diversos: simples (incidem só sobre o valor inicial), compostos (capitalizando juros sobre juros), nominais (sem considerar inflação), reais (considerando a inflação), e o custo efetivo total (engloba juros, tarifas, impostos). Há também taxas fixas e variáveis, de acordo com o contrato.

Como a taxa de juros afeta empréstimos?

Ela define quanto você pagará a mais pelo valor tomado. Juros altos encarecem as prestações e aumentam o custo final de financiamentos, empréstimos e compras parceladas. Já taxas menores tornam o crédito mais acessível. Empresas e pessoas devem sempre comparar taxas, prazos e CET antes de decidir.

Onde encontrar as menores taxas de juros?

Realizar pesquisas em diferentes bancos, cooperativas e fintechs pode ajudar a encontrar menores taxas. Mas é fundamental comparar o Custo Efetivo Total, pois taxas aparentemente baixas podem esconder outros custos. O Lure Control auxilia clientes a mapear e negociar as melhores condições, entregando clareza muito além do que outras consultorias oferecem.