Toda mudança tributária relevante começa parecendo um problema jurídico. Depois vira um problema contábil. E, quando a empresa percebe, já se transformou num problema de margem — daqueles que aparecem tarde demais no resultado do mês.

Com a Reforma Tributária, o roteiro está se repetindo. Enquanto boa parte das empresas ainda trata o tema como “assunto do fiscal”, a verdade incômoda é outra: a substituição do PIS, Cofins, ISS e ICMS pelo IBS e pela CBS não muda apenas como você recolhe imposto. Ela muda quanto o seu produto realmente custa.

E se o custo real muda, sua planilha de formação de preço já está desatualizada. Você só ainda não recalculou.

O que está mudando por baixo do preço

Vamos ao concreto, sem tecnicidade desnecessária.

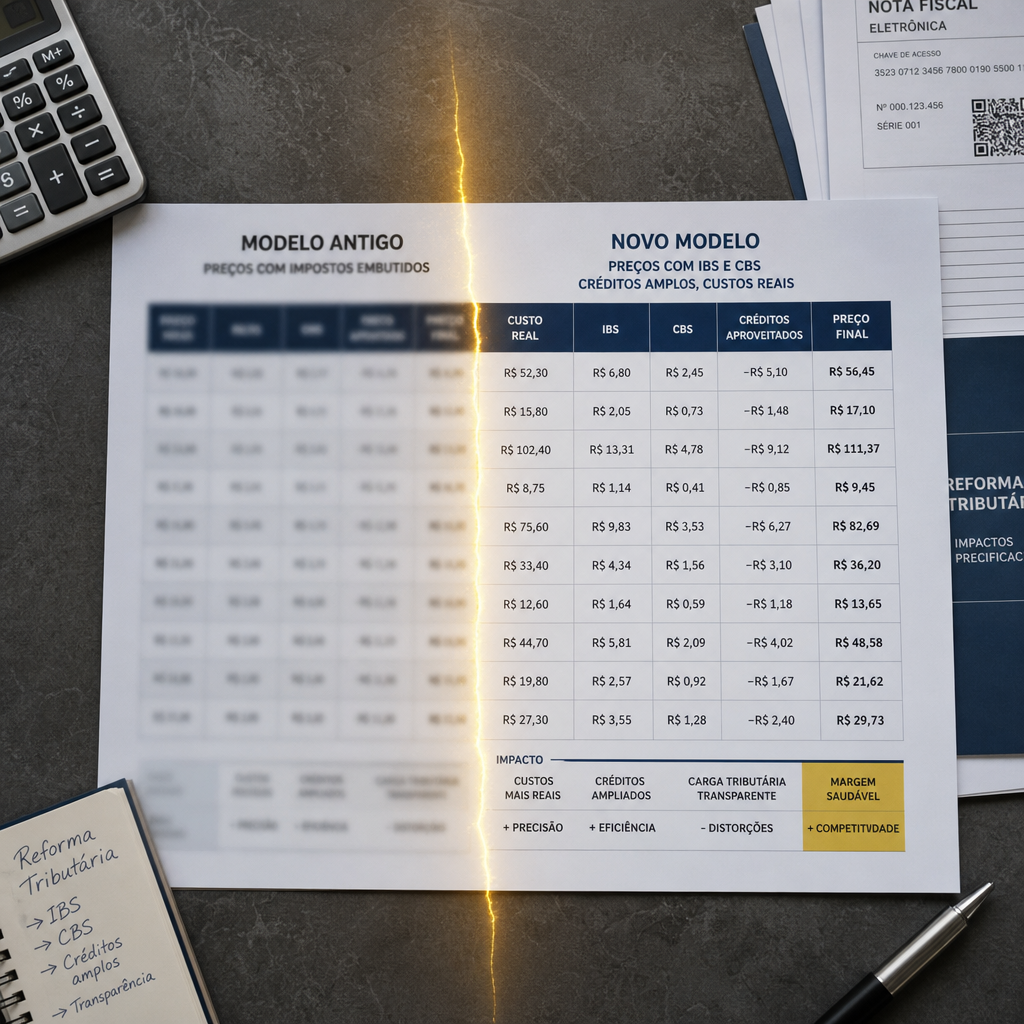

No modelo atual, o sistema de créditos tributários é limitado e cheio de exceções. Muitas despesas que a empresa tem — serviços tomados, insumos indiretos, itens de uso e consumo — não geram crédito, ou geram de forma parcial e disputada. Na prática, parte do imposto pago ao longo da cadeia fica “presa” dentro do custo. Você paga, mas não recupera.

O novo modelo, baseado no IBS e na CBS, adota o princípio do crédito amplo e não cumulativo. Em termos simples: quase tudo o que você compra para operar tende a gerar crédito. O imposto deixa de ser um custo escondido e passa a ser, de forma muito mais clara, apenas uma passagem — você recupera o que pagou na etapa anterior e tributa o valor que agrega.

Parece detalhe técnico. Não é. Na prática, isso muda tudo.

Antes × depois: por que a margem se move

Um exemplo simples torna a diferença visível.

Imagine uma empresa que compra insumos e contrata serviços para produzir. Simplificando os números para enxergar o mecanismo:

Cenário atual (crédito limitado):

- Custo dos insumos e serviços: R$ 100

- Tributos embutidos que não geram crédito recuperável: R$ 12

- Custo efetivo que entra na formação de preço: R$ 112

Cenário IBS/CBS (crédito amplo):

- Custo dos insumos e serviços: R$ 100

- Tributos embutidos, agora recuperáveis como crédito: R$ 12 (recuperados)

- Custo efetivo que entra na formação de preço: R$ 100

Naquela mesma operação, o custo real caiu R$ 12 — não porque o fornecedor baixou o preço, mas porque o imposto deixou de ficar preso dentro do custo.

Agora vem a pergunta que separa a empresa preparada da desavisada: se o custo efetivo caiu e você mantém o preço antigo, o que aconteceu com sua margem? Ela aumentou artificialmente na planilha — ou, pior, seu concorrente que recalculou primeiro já usou esse espaço para baixar o preço e ganhar mercado.

O inverso também é verdadeiro. Setores de serviços, com pouca aquisição de insumos e mão de obra intensa, podem ver a carga efetiva subir, porque têm menos crédito a apropriar. Nesse caso, manter o markup antigo significa vender no vermelho sem perceber.

Não existe um efeito único para todos. Existe um efeito específico para cada empresa, cada produto, cada serviço. E ninguém descobre qual é sem sentar na planilha.

Isso não é futuro. Já está acontecendo

Aqui é onde muita empresa se engana: acha que dá para esperar a regulamentação final para agir.

A pesquisa “Tax do Amanhã”, da Deloitte (julho de 2025), mostra que o movimento das empresas mais estruturadas já começou. As organizações que tratam tributação como variável estratégica — e não apenas como obrigação — já estão revisando processos, sistemas e, principalmente, a estrutura de custos, antes mesmo do desenho final estar 100% fechado.

A mensagem é clara: quem espera a última resolução para começar a recalcular não chega na hora certa. Chega atrasado. E, em precificação, chegar atrasado tem nome — chama-se margem corroída ou preço fora do mercado.

O ponto não é ter todas as respostas hoje. É começar a fazer as perguntas certas enquanto ainda há tempo de ajustar.

O roteiro da controladoria: o que revisar na planilha de preço

A boa notícia é que o trabalho é conhecido. A controladoria já sabe montar formação de preço. O que muda são as variáveis que entram na conta. Aqui está o roteiro para começar:

1. Mapeie os créditos recuperáveis — item por item

Reveja tudo o que hoje não gera crédito e passará a gerar no novo modelo: serviços tomados, despesas indiretas, itens de uso e consumo. Cada real que sai do custo é um real que reposiciona sua margem.

2. Recalcule a alíquota efetiva por produto e por serviço

A alíquota nominal não é o que importa. O que importa é a carga efetiva, depois de descontados os créditos. Produtos diferentes, com cadeias de insumos diferentes, terão impactos diferentes. Tratar tudo com uma média é o caminho mais rápido para errar.

3. Refaça o markup com o custo efetivo novo

Se o custo de entrada muda, o multiplicador de preço precisa mudar junto. Manter o markup histórico sobre um custo que já não existe é precificar sobre uma realidade que passou.

4. Simule por linha de negócio, não pela empresa toda

O efeito líquido da reforma pode ser positivo em uma linha e negativo em outra. A média da empresa esconde o que acontece em cada produto — e é no produto que você vende, não na média.

5. Reveja contratos e política de repasse

Se o custo cai, você repassa ou segura a margem? Se sobe, o contrato permite reajuste? A decisão de preço, agora, é também uma decisão contratual.

6. Envolva compras e comercial — cedo

Formação de preço deixou de ser tarefa isolada do financeiro. Compra que gera crédito muda o custo. Preço que ignora isso perde venda. As áreas precisam falar a mesma língua antes, não depois.

A janela existe — e ela fecha

Todo período de transição cria uma assimetria: alguns se movem primeiro, outros esperam. E, nessa assimetria, mora vantagem competitiva real.

A empresa que recalcular sua estrutura de custos primeiro terá clareza para fazer três coisas que o concorrente distraído não conseguirá: defender margem onde o custo subiu, capturar espaço onde o custo caiu e precificar com confiança enquanto o mercado ainda opera no escuro.

Não se trata de pânico. A reforma tem cronograma, tem transição, tem tempo. Mas tempo de transição não é tempo de espera — é tempo de preparação. A diferença entre os dois é justamente o que vai separar quem sai na frente de quem corre atrás.

No fim, a Reforma Tributária não vai premiar quem tem o melhor advogado nem quem tem o sistema mais caro. Vai premiar quem entendeu, antes dos outros, que o preço certo depende do custo certo — e que o custo certo mudou.

A pergunta que fica não é se sua planilha de preço vai precisar ser refeita. É quando — e se você vai fazer isso antes ou depois do seu concorrente.

Conheça nosso agente de IA expert em Controladoria, faça seu diagnóstico financeiro gratuito

Julio Manfrin – Diretor de Controladoria e Automações IA