Ao decidir sobre como investir o dinheiro da empresa ou até mesmo o patrimônio pessoal, a dúvida surge quase instantaneamente: melhor buscar retornos elevados ou a possibilidade de recuperar o valor investido a qualquer momento? Essas duas ideias, por vezes opostas, são expressas em dois conceitos financeiros fundamentais: liquidez e rentabilidade. Sua escolha vai muito além de simples taxas ou prazos. Ela define a saúde, a segurança e até a sobrevivência do seu negócio.

A LureTools entende essa realidade. Nossa caixa de ferramentas digitais foi desenvolvida justamente para apoiar empresários e gestores na análise, acompanhamento e tomada de decisão sobre recursos financeiros. O equilíbrio entre disponibilidade e ganho não é só teoria — é o que mantém empresas competitivas e seguras diante de mudanças econômicas.

O que significa cada termo na prática

Antes de avançar, é preciso firmar o significado:

- Liquidez: a facilidade com que um ativo pode ser convertido em dinheiro, sem perda significativa de valor.

- Rentabilidade: o retorno obtido sobre um investimento, geralmente expresso em percentual sobre o valor aplicado.

Na gestão do caixa, liquidez é sobrevivência. Rentabilidade é crescimento. Mas priorizar um em detrimento do outro pode ser arriscado demais. Estudos, como o estudo de Nogueira, Curi e Nuintin (2013), mostram que, no setor de energia elétrica, a capacidade de converter ativos em caixa influencia mais o valor de mercado da empresa do que os próprios lucros. Ou seja:

Estoque de caixa salva empresas, lucros constroem histórias.

Como o perfil de investidor impacta as escolhas

Imagine dois empresários, ambos clientes da LureTools. Um deles tem perfil conservador, prefere dormir tranquilo sabendo que pode resgatar seus recursos a qualquer momento. O outro gosta de arriscar mais, aceita esperar para buscar retornos maiores e sabe que não pode precisar do dinheiro de imediato. São mundos diferentes.

- Conservador: foca em segurança e resgate rápido (liquidez diária);

- Moderado: aceita comprometer parte da liquidez em busca de rentabilidade um pouco maior;

- Arrojado: prioriza retornos, mesmo que precise deixar o dinheiro “preso” por mais tempo.

Esse autoconhecimento é fundamental. Não adianta aplicar tudo em produtos com volatilidade ou prazo longo se há chance de precisar do recurso para emergências. O contrário também é válido: guardar tudo em aplicações super líquidas pode significar perder oportunidades valiosas de ganho no médio e longo prazo.

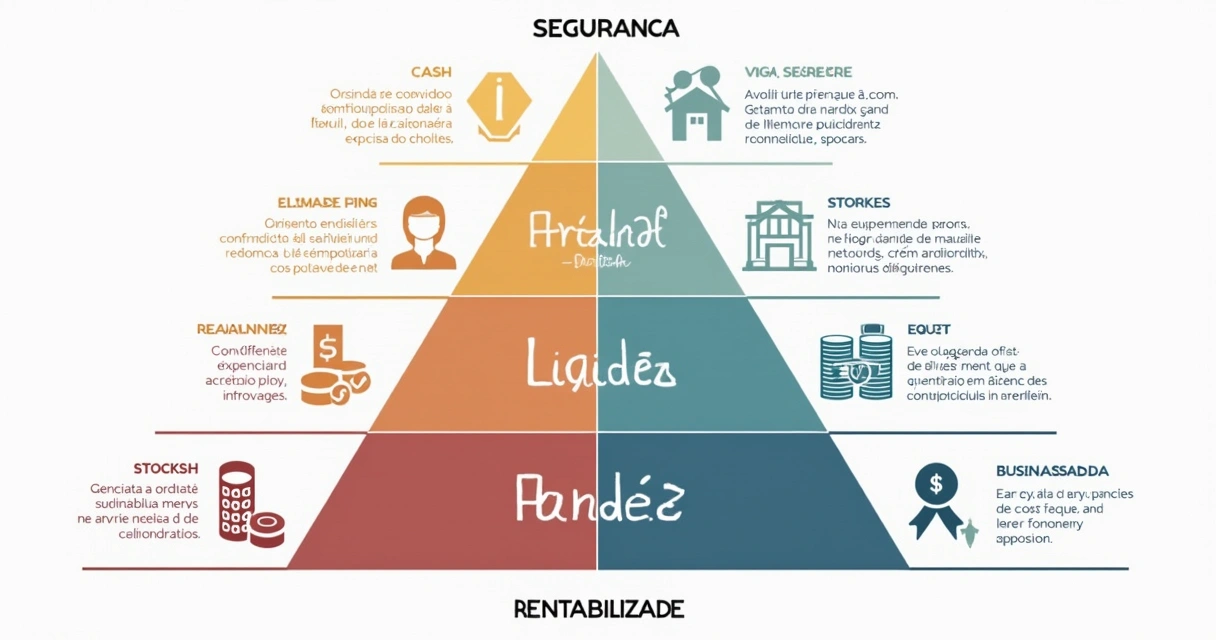

Tripé dos investimentos: segurança, liquidez e retorno

O famoso tripé ajuda a visualizar: cada escolha puxa a balança para um lado. Segurança garante proteção ao patrimônio, a liquidez permite mobilização rápida dos valores, enquanto rentabilidade aponta para crescimento e expansão.

Essas dimensões não crescem juntas facilmente. O segredo está em compor uma carteira onde uma aplicação “compensa” a limitação da outra. A pesquisa de Zago e Mello (2013) demonstra que índices de liquidez impactam positivamente retornos financeiros. Em situações de baixa reserva, é natural priorizar aplicações que possam ser resgatadas facilmente, mesmo que remunerem menos.

Tipos de liquidez e sua influência nos retornos

Nem todos os ativos apresentam o mesmo prazo e formas de conversão em dinheiro. Veja algumas classificações comuns:

- Liquidez imediata: ativos que viram dinheiro instantaneamente. Ex: saldo em conta corrente, títulos pós-fixados com liquidez diária;

- Liquidez diária: produtos que podem ser resgatados a qualquer dia útil, como fundos DI e Tesouro Selic;

- Liquidez programada: valores resgatáveis em datas específicas (CDBs com vencimento);

- Liquidez restrita: ativos de difícil venda, como imóveis ou participações societárias.

Quanto maior a liquidez, menor costuma ser o retorno oferecido. Produtos com resgates restritos premiam o investidor que topa esperar, concedendo percentuais mais elevados. O Relatório da LEMA Economia & Finanças (2024) indica que, em novembro de 2024, fundos de crédito privado com liquidez de até 15 dias superaram o CDI menos que os fundos de liquidez superior. Ou seja: abrir mão de acesso rápido ao dinheiro não garante, por si só, rentabilidade significativamente maior. O risco precisa ser bem avaliado.

Exemplos práticos de ativos: entendendo diferenças

Quer visualizar isso? Veja exemplos:

- Tesouro Selic: permite aplicação mínima baixa, resgate em até D+1, exposto a risco baixíssimo e retornos próximos ao CDI. Opção certeira para reservas emergenciais — inclusive para perfis conservadores;

- Fundos DI: investem em títulos públicos federais, oferecem liquidez diária e, na maioria das vezes, cobrem pequenas emergências. Ideal como “almofada” financeira;

- CDBs com liquidez diária: algumas instituições oferecem, e são opção para combinar segurança com algum retorno acima da poupança. Atenção para o emissor: quanto maior o risco, maior a taxa prometida;

- Imóveis e participação em empresas: exemplos de baixa liquidez. Apesar de eventuais ganhos elevados, podem demorar meses até serem convertidos em dinheiro. Nunca use esses ativos como reserva de emergência.

Como gestor, já me frustrei pela demora na venda de um imóvel — experiência nada incomum no mercado brasileiro. Da mesma forma, já senti alívio ao poder resgatar em minutos um valor guardado em fundo DI. A boa decisão nasce dessa compreensão sincera.

Por que a diversificação protege mais que a escolha “certa”

Tentar adivinhar qual aplicação vai render mais no próximo ano é correr riscos desnecessários. Séries históricas demonstram, como Pimentel e Lima (2011) apontaram, que indicadores de liquidez e rentabilidade guardam relação temporal positiva, mas nem sempre juntos ao mesmo tempo. O segredo, talvez, seja diversificação.

- Reserva de emergência: mantenha valor suficiente para de três a seis meses de despesas em aplicações líquidas e seguras (Tesouro Selic, fundos DI);

- Objetivos de médio prazo: mescle produtos de vencimento programado e liquidez diária com histórico positivo de retorno;

- Longo prazo e patrimônio: considere ativos com menor liquidez, porém com maior capacidade de multiplicação. Aqui, pode-se aceitar volatilidade e prazos maiores.

Com LureTools, é simples visualizar a distribuição e o grau de exposição a cada risco, ajustando sempre que necessário a carteira. Uma ferramenta estratégica importante — e rápida — para quem não tem tempo nem orçamento para soluções caras e customizadas.

Riscos e estratégias para proteção do patrimônio

Risco nunca desaparece — apenas muda de forma. Rentabilidades passadas não garantem o futuro, e liquidez instantânea pode significar ganho baixíssimo. Análise do Modelo Fleuriet por Montoto (2013) reforça que empresas altamente rentáveis nem sempre possuem melhores índices de liquidez, e usar apenas esse critério pode induzir a erro.

Gerenciar riscos passa por alguns pontos:

- Definir limites claros para cada objetivo financeiro;

- Evitar investir reservas em ativos de difícil resgate;

- Buscar conhecimento técnico — ou contar com parceiros especializados, como a LureTools;

- Monitorar indicadores fundamentais frequentemente. Ferramentas digitais atualizadas e desenvolvidas sob medida aceleram a resposta a cenários adversos;

- Entender que emoção (e até um pouco de teimosia) fazem parte do jogo, mas devem ser administrados com razão.

Lidar com momentos de crise dá calafrios em qualquer gestor. Ter uma ferramenta confiável, como o que oferecemos na LureTools, significa antecipar problemas ou transformar incertezas em ações rápidas, quase automáticas. Se quiser mais subsídios sobre decisões estratégicas e potencial financeiro, esses conteúdos sobre rentabilidade e potencial financeiro têm estudos aplicados do dia a dia empresarial para você aprofundar.

Reflexão final: equilíbrio é escolha inteligente

Você já percebeu que as melhores decisões financeiras raramente são absolutas. Sempre existe um preço — seja perder uma oportunidade por falta de caixa, seja travar recursos demais atrás de ganhos maiores. Não há fórmula mágica, mas há como reduzir arrependimentos.

Escolher bem onde colocar o dinheiro é, antes de tudo, decidir qual problema você quer evitar.

Ao avaliar ativos e estratégias, conte com ferramentas digitais que ofereçam agilidade, clareza e personalização. O LureTools foi criado para isso: dar ao gestor a tranquilidade necessária para tomar decisões rápidas e acertadas. Quer transformar sua maneira de investir e administrar? Venha conversar conosco e descubra como podemos ser seu aliado nessa, e em tantas outras escolhas financeiras.

Perguntas frequentes

O que é liquidez financeira?

Liquidez financeira significa a facilidade com que um ativo pode virar dinheiro sem perder valor significativo. Em outras palavras, é o quão rapidamente um bem ou investimento pode ser vendido ou resgatado em espécie. Por exemplo, saldo em conta bancária possui liquidez máxima. Já imóveis têm liquidez baixa, pois podem levar meses para serem vendidos. Empresas bem geridas, conforme discutido em capital financeiro e performance, dão enorme peso para liquidez ao montar reservas de caixa.

Como calcular a rentabilidade de um investimento?

Calcula-se a rentabilidade dividindo o lucro obtido pelo valor investido, multiplicando o resultado por 100 para chegar ao percentual. Se você aplicou R$ 1.000 e recebeu de volta R$ 1.100, o rendimento foi de 10% ([(1.100-1.000)/1.000] x 100). Algumas variáveis impactam esse cálculo, como impostos e taxas. Para detalhes e estratégias, conheça este conteúdo sobre planejamento financeiro.

Qual a diferença entre liquidez e rentabilidade?

Liquidez diz respeito à velocidade de transformar o investimento em dinheiro acessível, enquanto rentabilidade mostra o retorno percentual sobre esse investimento. Um produto pode ser muito líquido, mas render pouco — e vice-versa. Na análise de investimentos, é fundamental equilibrar ambos, conforme pesquisas acadêmicas demonstram a relação interdependente entre essas dimensões.

Investimentos com alta liquidez valem a pena?

Produtos super líquidos, como fundos DI ou Tesouro Selic, geralmente oferecem retornos menores, mas são indispensáveis como reserva de emergência. Eles previnem necessidade de vender ativos mais arriscados em momentos ruins. Para o caixa, liquidez é proteção. Se o objetivo é longo prazo e há menos chance de precisar do dinheiro, pode-se buscar maior rentabilidade, desde que o risco seja conhecido e controlado.

Onde encontrar investimentos rentáveis e líquidos?

Os produtos mais conhecidos são Tesouro Selic, fundos DI e alguns CDBs com liquidez diária. Corretoras e bancos oferecem esses instrumentos, mas na LureTools você pode visualizar a distribuição de sua carteira e acompanhar indicadores em tempo real, tornando a busca por equilíbrio entre liquidez e retorno muito mais acessível, sem custos elevados de sistemas tradicionais. Estude, compare e avalie sempre o FGC, prazos e a reputação do emissor antes de investir.

Para entender os custos envolvidos, estude também a importância da contabilidade de custos em decisões de negócio. Assim, seu patrimônio estará sempre alinhado à sua realidade e aos seus planos futuros.